Hindistan'da KDV: Mal ve Hizmet Vergisi (GST) hakkında bilmeniz gerekenler

Mal ve Hizmet Vergisi (GST), KDV’nin Hindistan versiyonudur. Hindistan’da iş yapan herkes er ya da geç bununla karşı karşıya kalır. 2017’de GST, ülkedeki mevcut karmaşık vergi sistemini daha şeffaf hâle getirmek için yürürlüğe kondu. Hindistan’da iş yapmayı hatırı sayılır derecede kolaylaştırmış olmasına rağmen, GST vergisi Hindistan’da faaliyetlerine yeni başlayan uluslararası şirketler için hâlâ karmaşık bir konu olabilir. Bu makalede, bu verginin nasıl çalıştığını ve yabancı bir şirket olarak nelerle karşılaşacağınızı açıklayacağız.

GST öncesi eski Hint vergi sistemi, sadece ulusal düzeyde değil, eyalet düzeyinde ve hatta şehir düzeyinde uygulanan bir dizi dolaylı vergi, tüketim vergisi ve ek vergilerden oluşuyordu. Hint eyaletleri tarafından toplanan büyük vergi, Katma Değer Vergisi’ne (KDV) dönüşüyordu, ancak bunun için sabit bir ulusal oran yoktu.

Eyaletler bir ürün üzerinden alınacak KDV’yi bağımsız olarak belirliyordu, bu da işletmeler için çok fazla idari güçlüğe neden oluyordu. Ayrıca, eyaletten eyalete satışlar için ulusal hükümete Merkezi Eyalet Vergisi (CST) ödenmesi gerekiyordu, bu da eski vergi sisteminin karmaşıklığını daha da gözler önüne seriyordu.

Farklı Hint hükümetlerinin uyguladığı tüm bu farklı vergilerin zincirleme etkisi, vergi kaçakçılığı ile yolsuzluğu da beraberinde getirdi. Hint vergi makamları bu sebeple çok fazla gelir kaybetti ve bir an önce sistemde bir değişikliğe gitmeye karar verdiler.

Tek merkezi satış vergisi

Yeni Mal ve Hizmet Vergisi ile 2017 yılında tüm Hindistan için tek bir merkezi satış vergisi yürürlüğe kondu. Ürün türü başına tüm vergiler burada birleştirildi ve ulusal düzeyde Yeni Delhi tarafından tahsil edilmeye başlandı.

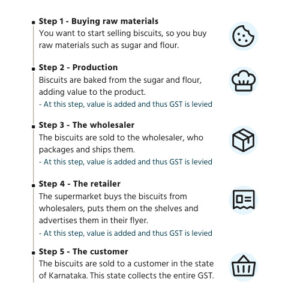

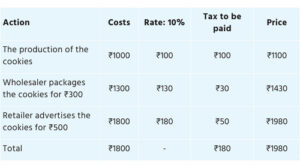

Mal ve Hizmet Vergisi (GST) sisteminde, %0 ile %28 arasında değişen beş farklı vergi oranı bulunmaktadır ve 1211 mal ve hizmet kategorisi bu oranlara göre sınıflandırılmaktadır. GST sistemi kapsamında, ürüne değer katılan ve bir satışın gerçekleştiği her noktada vergi tahsil edilir. Bu süreç, ürünün nihai tüketiciye satılmasına kadar devam eder. Bunu bir örnekle açıklayacak olursak:

Vergi, ürünün toplam değeri üzerinden değil, yalnızca her aşamada katılan değer üzerinden uygulanır. Bisküvi örneği durumunda, şöyle görünür:

Ayrıca, GST varış yerini esas alan bir vergidir. Bu, bir ürün Andhra Pradesh eyaletinde üretilip Karnataka’da satılırsa, verginin tamamının Karnataka’ya gittiği anlamına gelir. Her adımda farklı bir hükümet organına vergi ödenmesi gereken önceki sisteme kıyasla bu büyük bir ilerlemedir.

Mal ve Hizmet Vergisi’nin (GST) faydaları

Merkezi bir satış vergisinin faydaları saymakla bitmez:

- İlk olarak, GST hantal Hint vergi sistemini muazzam şekilde basitleştirir.

- GST, Hindistan’ı gerçek anlamda tek bir iç pazara dönüştürerek, malların eyaletler arasında serbestçe dolaşımını mümkün kılar. Bu sayede şirketler, dağıtımlarını her eyalette ayrı ayrı depo kurmak zorunda kalmadan merkezi bir depo üzerinden organize edebilirler.

- Ayrıca, vergi kaçakçılığını daha zor hâle getirir ve Hint hazinesi için gelirleri artırır.

- Bahsedilen bu avantajlar makroekonomik açıdan olumlu etkiler yaratır: Hindistan’da iş yapmak kolaylaşır, (yabancı) yatırımlar artar, devlet kendi yatırımlarını artırabilir ve ekonominin büyüme hızı yükselir.

Ancak Hindistan’daki GST’nin dezavantajları da var

GST kusursuz olmaktan uzak, çünkü hâlâ tüm vergileri aynı çatı altında toplamıyor. Hindistan’da hâlen 38 adet farklı vergi türü bulunmakta:

- 29 eyaletin tamamı için ayrı bir GST (SGST),

- yedi “birlik bölgesi” için bir GST (UTGST),

- federal bir GST (CGST),

- ve eyaletler arası ürün ve hizmet tedariği için entegre bir GST (IGST). GST sistemi, zincirleme vergi etkisini ortadan kaldırdı ve ürün fiyatlarını düşürdü; ancak bazı ürünlerin fiyatlarında da önemli bir artışa neden oldu. Yeni vergi sistemi yürürlüğe girdikten sonra, örneğin şampuan ve deodorant gibi bazı ürünler aniden daha yüksek vergi dilimine girdiler.

Hindistan’da uluslararası bir şirket olarak GST sizin için ne anlama geliyor?

Hindistan’da kendi şubelerini, ortak girişimlerini veya başka türde satış organizasyonlarını kurmak isteyen tüm uluslararası şirketler bu vergiye tabi olurlar. Bu vergiyi ödeyebilmek için bir PAN numarasına ihtiyacınız var. Daha sonra size özel GSTIN kodunuzu alacağınız GST portalına kaydolmanız gerekiyor. Vergi beyannamesi her ay bu portal üzerinden verilmeli ve ödenmelidir.

Hindistan’a yalnızca ihracat yapan yabancı şirketler, vergilerle pek uğraşmak zorunda kalmaz. Ancak, GST’nin çalıştığınız Hint distribütörü veya ithalatçıyı nasıl vergilendirdiğini anlamanız önemlidir. GST, Kurumlar Vergisi ve Minimum Alternatif Vergi (MAT), Temettü Dağıtım Vergisi (DDT), Gümrük Vergisi ve Tüketim Vergisi gibi diğer tüm vergilerle birlikte Hindistan’ın en önemli vergilerinden biridir. Hindistan’daki CFO’lar için hazırladığımız ücretsiz rehberimizden bu vergilerin işleyişini inceleyebilirsiniz.