Hindistan'da transfer fiyatlandırması

Hindistan'da transfer fiyatlandırması hakkında bilmeniz gereken her şey

Birden fazla ülkede faaliyet gösteren bir şirketseniz, bu ülkelerin tümünde Ekonomik Kalkınma ve İşbirliği Örgütü’nün (OECD) belirlediği Transfer Fiyatlandırması ile ilgili yasal kurallara uymanız gerekir. Bu kurallar, şirketlerin kârlarını düşük vergi oranlarının uygulandığı ülkelere yaratıcı yöntemlerle kaydırarak vergi ödemekten kaçınmalarını engellemeyi amaçlar. Hindistan’da da şirketler arası işlemler yakından izlenmektedir. Sınır ötesi ve şirket içi işlemleri olan bir Avrupa şirketinin, Hindistan’daki Transfer Fiyatlandırması kurallarını çok iyi bilmesi ve bu kurallara uyması büyük önem taşır.

Transfer Fiyatlandırması Nedir?

Transfer Fiyatlandırması (Transfer Pricing – TP), bağlı şirketler arasında mal, hizmet veya fikri mülkiyet haklarının transferinde uygulanan iç fiyatlandırmaları ifade eder. Transfer fiyatlandırması politikası sayesinde, uluslararası bir şirketin kârını nerede elde ettiği ve bu kârın hangi ülkelerde vergilendirilmesi gerektiği netleşir. Ayrıca bu politika sayesinde, bir şirketler grubunda kullanılacak karşılıklı fiyatlar da açık bir şekilde belirlenmiş olur.

OECD yönergelerine göre, ilişkili taraflar arasında gerçekleşen işlemler emsallere uygunluk ilkesine (arm’s-length principle) uymalıdır. Bu ilke, ilişkili taraflar arasındaki transfer fiyatının, bağımsız tarafların kontrolsüz koşullarda birbirlerine uyguladığı fiyatla eşit olması gerektiği anlamına gelir. Bu durum, aşağıdaki işlemleri ilgilendirir:

- maddi veya maddi olmayan mülkün satın alınması, satılması veya kiralanması,

- hizmet alım veya satımı,

-

borç para alma veya verme,

-

kâr, gelir, zarar veya varlıkları etkileyen herhangi bir işlem

- ilişkili işletmeler arasında maliyet ve giderlerin paylaşımına yönelik karşılıklı anlaşmalar.

Hindistan’da Transfer Fiyatlandırması

1961 tarihli Hindistan Gelir Vergisi Yasası’nın 92 ila 92F maddeleri, aynı gruba bağlı iki veya daha fazla şirket arasında gerçekleştirilen işlemler için transfer fiyatlandırmasının nasıl hesaplanacağına ve izlenecek prosedürlere ilişkin yönergeler sunar. Hindistan transfer fiyatlandırması mevzuatı büyük ölçüde OECD’nin transfer fiyatlandırması yönergelerinden etkilenmiş olmakla birlikte, Hindistan vergi sisteminin ihtiyaçlarına göre özel olarak uyarlanmıştır.

Transfer Fiyatlandırması düzenlemelerinin uygulama kapsamı

Transfer Fiyatlandırması Düzenlemeleri, ilişkili işletmeler ile uluslararası veya sınır ötesi işlem yapan tüm şirketler için geçerlidir. Amaç, emsallere uygun fiyat (Arm’s Length Price – ALP) belirlemektir. Bu, bağımsız tarafların kontrolsüz koşullarda birbirlerine uygulayacağı fiyata eşit bir transfer fiyatıdır. Hindistan’da bu, Piyasa Perakende Fiyatı’na (Market Retail Price – MRP) denk gelir. MRP, üretici tarafından Hindistan’da satılan bir ürün için belirlenebilecek en yüksek fiyattır. Ancak perakendeciler, ürünleri MRP’nin altında bir fiyatla satmayı tercih edebilir.

Emsallere Uygun Fiyat (ALP)

Emsallere Uygun Fiyat (Arm’s Length Price – ALP), işlem iki bilinmeyen taraf arasında gerçekleşiyor olsaydı tarafların talep edeceği transfer fiyatıdır ve Hindistan’da yasalarda belirtilen aşağıdaki yöntemlerden biri aracılığıyla belirlenmelidir:

-

Karşılaştırılabilir Kontrolsüz Fiyat (Comparable Uncontrolled Price – CUP) yöntemi;

-

Yeniden Satış Fiyatı (Resale Price Method – RPM) yöntemi;

-

Maliyet Artı (Cost Plus Method – CPM) yöntemi;

-

Kâr Paylaşımı (Profit Split Method – PSM) yöntemi;

-

İşlemsel Net Kâr Marjı (Transactional Net Margin Method – TNMM) yöntemi;

-

Diğer benzer yöntemler.

Bu bağlamda, Merkezi Doğrudan Vergi Kurulu (Central Board of Direct Taxes – CBDT) “diğer benzer yöntemler” ifadesinin, aynı veya benzer işlemler için, benzer koşullarda, ilişkisiz şirketler arasında ya da ilişkisiz şirketlerce uygulanan fiyatları dikkate alan ve tüm ilgili gerçekleri göz önünde bulunduran herhangi bir yöntem olabileceğini belirtmiştir.

Bu yöntemlerin hiçbiri Hindistan vergi makamlarınca öncelikli olarak kabul edilmez. İşleme en uygun yöntem, işlemin niteliği ve türü ile ilgili kişiler ve işlevler dikkate alınarak belirlenir.

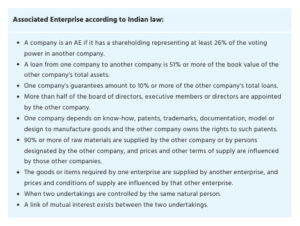

İlişkili İşletme(Associated Enterprise, AE)

Bir işletme, başka bir işletmenin yönetimine katılıyorsa ve/veya üzerinde kontrol sahibiyse, İlişkili İşletme (Associated Enterprise – AE) olarak kabul edilir. Bu katılım doğrudan veya dolaylı olabilir ya da bir veya daha fazla aracı vasıtasıyla gerçekleşebilir. Kontrol, sadece hisse sahibi olmak, oy kullanma hakkına sahip olmak veya şirket yönetimini atama yetkisiyle sınırlı olmayıp, borçlar ve hammadde, satış ile maddi olmayan varlıklar gibi işletmenin farklı bölümleri üzerindeki kontrolü de kapsar.

Transfer Fiyatlandırması Belgelendirmesi

Hindistan’da, Avrupa’da olduğu gibi, transfer fiyatlandırması için birtakım belgelendirme gereklilikleri vardır. Bu gereklilikler OECD yönergelerine dayanır ve şirketlerin şu üç belgeyi hazırlamasını gerektirir:

-

Master dosya: Bu, finansal ve finansal olmayan faaliyetler dahil olmak üzere işletmeyle ilgili bilgilerin tutulmasını sağlamak için gereklidir.

-

Yerel dosya: Şirketin her bir ülkedeki şirketler arası işlemlerine ilişkin tüm ilgili bilgileri içermelidir.

-

Ülke Bazında Rapor (Country by Country Report, CbCR): CbCR, şirketin faaliyet gösterdiği ülkelerdeki gelir, ödenen vergiler ve ekonomik faaliyetlere ilişkin bilgileri içermelidir.

Ayrıca, ilişkili işletmeler (AE) arasındaki tüm uluslararası işlemler için bağımsız bir denetim raporu alınması zorunludur. Emsallere uygun fiyatın (ALP) belirlenmesinde en uygun yöntemin seçimine dair bilgilerin de kayıt altına alınması gerekmektedir. 10 milyon INR altındaki uluslararası işlemler için bu tür dokümantasyon tutulması zorunlu değildir. Ancak bu durumlarda bile, uluslararası işlemler için seçilen emsallere uygun fiyatı destekleyecek belgelerin sağlanabilmesi zorunludur.

İspat Yükü

Doğru ALP’yi belirleme sorumluluğu mükellefe, yani şirkete aittir. ALP, geçerli Transfer Fiyatlandırması Yasalarına uygun olmalı ve öngörülen belgelendirme ile desteklenmelidir. Vergi memuru aşağıdaki durumların tespit edildiği kanaatindeyse:

-

Uluslararası işlemde uygulanan fiyat, belirlenen emsallere uygun fiyat (ALP) yöntemlerine göre tespit edilmemiş;

-

Uluslararası işlemlerle ilgili bilgi ve belgeler Transfer Fiyatlandırması Düzenlemeleri’ne (TPR) uygun şekilde saklanmamış ve muhafaza edilmemiş;

-

ALP’nin hesaplanmasında kullanılan bilgi veya veriler doğru veya güvenilir değil;

-

Şirket, sunması gereken bilgi veya belgeleri vermemiş;

– Vergi makamı, şirketin belirlediği emsallere uygun fiyatı (ALP) reddedebilir ve dosyayı bir Transfer Fiyatlandırması Yetkilisi’ne (Transfer Pricing Officer – TPO) incelemesi için devredebilir. Yapılan inceleme sonucunda şirketin bazı gelirleri beyan etmediği tespit edilirse, mükellefin bildirilen geliri veya ALP, Transfer Fiyatlandırması Düzenlemeleri’ne (TPR) uygun bir tutara göre yeniden düzenlenebilir. Çoğu durumda para cezası da uygulanır.

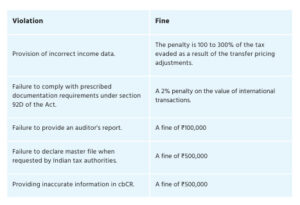

Hindistan’da yanlış transfer fiyatlandırmasıyla bağlantılı olan cezalar şunlardır:

Önceden Fiyatlandırma Anlaşmaları (Advanced Pricing Agreements – APAs)

Hindistan’da uyuşmazlık çözüm süreci yavaş ve oldukça zaman alıcıdır. Bu nedenle hükümet, alternatif bir yöntem olarak Önceden Fiyatlandırma Anlaşması’nı (Advance Pricing Agreement – APA) devreye sokmuştur. APA, mükellef ile vergi otoritesi arasında yapılan prosedürel bir anlaşmadır ve belirli bir süre boyunca sınırlar arası kontrollü işlemlere uygulanacak kriterlerin önceden tanımlanmasını sağlayarak transfer fiyatlandırması uyuşmazlıklarının önüne geçmeyi amaçlar. Böylece emsallere uygun fiyat (ALP) önceden belirlenmiş olur.

Merkezi Doğrudan Vergi Kurulu (Central Board of Direct Taxes – CBDT) ile yapılan tek taraflı Önceden Fiyatlandırma Anlaşmaları (APA), şirketleri Hindistan tarafından başlatılan emsallere uygun fiyat (ALP) düzeltmelerinden korur. Ayrıca, vergi belirsizliğini azaltır, dava masraflarını düşürür ve çifte vergilendirmeyi önler. Ancak, mükellefin her yıl Yıllık Uyum Raporu (Annual Compliance Report – ACR) sunması zorunludur.

Hindistan’da Transfer Fiyatlandırması için kontrol listesi

Hindistan vergi makamları, transfer fiyatlandırması (TP) usulsüzlüklerine karşı çok sert yaptırımlar uygular. Geçerli TP düzenlemelerine uyulmaması durumunda işletme faaliyetlerine vergi makamlarınca önemli müdahaleler edilmesi ve ceza kesilmesi söz konusudur. Şirketlerin, büyüklüklerinden bağımsız olarak, uluslararası işlemlerinin Hindistan’daki TP yönergelerine uygun olmasına, vergi denetimlerine dayanabilecek sağlamlıkta olmasına ve istenmeyen vergi sonuçlarını en aza indirgeyecek şekilde tasarlanmasına özen göstermeleri gerekmektedir. Bu nedenle, aşağıdaki kontrol listesini elinizin altında bulundurun ve her zaman hazırlıklı olun:

- Emsallere uygunluk ilkesine (arm’s-length principle) aşina mısınız? Karanlıkta kalmamak için Hindistan’daki TP yönetmeliklerini iyi bildiğinizden emin olun.

- Hindistan’da emsallere uygunluk ilkesinin nasıl hesaplandığını bilin ve şirketler arası fiyatlandırmanızın geçerli TP standartlarını karşılayıp karşılamadığını kontrol edin.

- TP belgeleriniz tam mı? Belgelerinizin eksiksiz ve doğru olduğundan emin olun. Gerekli durumlarda yıllık Transfer Fiyatlandırması belgelerinizi hazırlayın.

- Politikalarınızı düzenli olarak gözden geçirin.

- Her zaman denetime hazır olun. Denetimler çoğunlukla 3 ila 5 yıl geriye gidebilir, bu da doğru evrakları göz açıp kapayıncaya hazır edebilmenizi daha da zorlaştırır.