Hindistan vergi politikası 2025'te yabancı şirketler için daha da cazip hâle gelecek

Hindistan hükümeti, ülkede iş yapmayı kolaylaştırarak daha fazla yabancı yatırım çekmek amacıyla bu yıl vergi politikasında önemli değişikliklere gidiyor. Bu değişiklikler arasında yabancı yatırımcıların melek yatırımcı vergisinden muaf tutulması ve kurumlar vergisi oranının %40’tan %35’e düşürülmesi yer alıyor. En önemli değişiklikleri aşağıda sizin için listeledik.

Hindistan’ın yabancı şirketlere uyguladığı vergi politikası

Hindistan’ın yabancı şirketlere uyguladığı vergi politikası, ikametgâh statülerine göre değişiklik gösterir. Bir şirketin ikametgâh statüsü, vergi yükümlülüklerini belirler. Şirketin dünya genelindeki toplam gelirlerinden mi yoksa yalnızca Hindistan’da elde ettiği gelirlerden mi vergilendirileceği buna göre şekillenir. Bu kapsamda, iki ikametgâh statüsü ve bunlara karşılık gelen vergi kuralları vardır:

- Yerleşik şirketler: Gelir Vergisi Kanunu’nun 6(3) maddesine göre, Hindistan’da yerleşik bir şirket, Hindistan dışında kazanılan gelirler de dahil olmak üzere dünya çapındaki toplam geliri üzerinden vergilendirilir. Bir şirket aşağıdaki durumlarda Hindistan’da yerleşik olarak kabul edilir:

– Hintli bir kuruluş ise

– Veya Etkin Yönetim Yeri (POEM) Hindistan’da ise - Yerleşik olmayan şirketler: Yerleşik olmayan şirketler yalnızca Hindistan’da kazanılan, tahakkuk eden veya alınan gelir üzerinden vergilendirilir. Yerleşik olmayan bir şirketin ikametgâh statüsü, şirketin cirosu ve Etkin Yönetim Yeri (POEM) tarafından belirlenir. Etkin Yönetim Yeri, yalnızca şirketin geliri ₹500 milyon veya 6 milyon doları aşıyorsa dikkate alınır. Geliri bu belirtilen eşiğin altında kalan yerleşik olmayan şirketler yalnızca Hindistan’dan elde ettikleri gelir üzerinden vergilendirilirler.

Yabancı şirketler için Kurumlar Vergisi’nin (CIT) Azaltılması

Hindistan hükümeti, bu mali yılda Hindistan’daki yabancı şirketler için kurumlar vergisini %40’tan %35’e düşürerek memnuniyetle karşılanan bir adım attı. Bu vergi indirimi, uluslararası şirketlerin Hindistan’daki faaliyetlerini genişletmelerini kolaylaştırıyor.

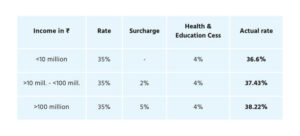

Hindistan’daki yabancı şirketler için CIT, gelir seviyelerine bağlıdır ve aşağıdaki şekilde hesaplanır:

- Yabancı şirketler için standart vergi oranı, toplam vergilendirilebilir gelirin %35’idir.

- Toplam vergilendirilebilir gelir ₹10 milyonu aşıyor ancak ₹100 milyondan az ise %2’lik ek bir ek vergi uygulanır.

- Toplam gelir ₹10 milyonu aşıyorsa %5’lik ek bir ek vergi uygulanır.

- Sağlık ve eğitim vergisi: Toplam gelir vergisi üzerinden (varsa ek vergi dahil) %4’lük standart bir ek vergi uygulanır.

Ayrıca, Hindistan hükümeti, ek vergilerin şirketler üzerinde orantısız bir yük oluşturmaması adına, ek vergiler dahil ödenecek toplam tutar belirli gelir eşiklerini aşıyorsa birtakım muafiyetler daha sunmaktadır.

Minimum Alternatif Vergi (MAT)

Hindistan’da daimi bir kuruluşu olan yabancı şirketler aynı zamanda Minimum Alternatif Vergi (MAT) kurallarına da tabidir. Bu kurallara göre, normal vergi yükümlülüğü defter kârının %15’inden az ise, şirket defter kârı üzerinden %15 vergi ödemek zorundadır. Ancak, MAT aşağıda yer alan belirli gelir türlerine uygulanmaz:

- Temettüler

- Hisse devrinden kaynaklanan sermaye kazançları

- Telif bedelleri ve teknik hizmetler için ödenen ücretler

Yabancı şirketler, Hindistan ile çifte vergilendirme anlaşması (DTAA) bulunan ülkelerde yerleşikler ve Hindistan’da daimi bir kuruluşları yoksa MAT’ı ödemek durumunda değillerdir.

Mal ve Hizmet Vergisi (GST)

Hindistan’da daimi bir kuruluşu olmayan ancak Hindistan tüketicilerine mal veya hizmet sağlayan yabancı şirketler, GST kaydı yaptırmak zorundadır. Bu, Hint vergi mevzuatına uyumluluk için Hindistan pazarında aktif olan tüm yabancı şirketler için geçerlidir.

Hindistan Mal ve Hizmet Vergisi (GST) hakkında her şeyi buradan okuyun.

Melek Yatırımcı Vergisi muafiyeti

Bu mali yılda getirilen önemli bir rahatlama, Melek Yatırımcı Vergisi’nden muafiyettir. Bu vergi genellikle start-up’ların hisseler üzerinden ödediği fazla prim üzerinden alınır. Bu muafiyet, yabancı yatırımcılar için bu yükü ortadan kaldırarak, Hint start-up’larına yatırım yapmalarını kolaylaştırmaktadır.

Yabancı şirketler 2025’te Hindistan vergi politikasından neler bekleyebilir

Hindistan hükümetinin, 2025 yılında Hindistan’daki iş faaliyetlerini daha da teşvik etmek için daha esnek önlemler getirmesi bekleniyor. Yabancı şirketler aşağıdakilere dikkat etmelidir:

- Hindistan’da üretim yapmak daha da cazip hâle geliyor: Hindistan hükümetinin Üretimle Bağlantılı Teşvik (PLI) Programını genişleterek Hindistan’ın üretim kapasitesini iyileştirmeye odaklanmaya devam etmesi bekleniyor. Bu program, Hindistan içinde önemli malların ve teknolojinin üretimini teşvik etmeyi amaçlıyor ve özellikle elektronik, tekstil ve otomotiv sektörü gibi sektörlerde hem yabancı hem de Hint şirketleri için cazip faydalar sunuyor.

- Daha basit GST oranları: Beklenen reformlardan biri, %12 ve %18 GST oranlarının tek bir oran altında birleştirilmesi ve şirketler için vergi yapısının basitleştirilmesi. Bu iki oran, Hindistan’daki tüm vergilendirilebilir mal ve hizmetlerin yaklaşık %70’ini kapsamakta. Sadeleştirilmiş tek bir oran, karışıklığı ortadan kaldıracak ve yabancı şirketler için uyum yükünü hafifletecek.

- Af programı: Şirketleri bekleyen vergi anlaşmazlıklarını çözmeye teşvik etmek için, hükümetin, bekleyen anlaşmazlıklarını gönüllü olarak çözen şirketlere cezalardan %75 muafiyet sağlayan bir af programı getirmesi bekleniyor. Bu girişim, birikmiş işleri ortadan kaldırmak ve daha esnek ve şeffaf bir vergi ortamı yaratmak için tasarlandı. Düzenleme aşamalı olarak getirilebilir ve ilk aşamada FMCG ve tekstil gibi sektörlere öncelik verilebilir.

- Ar-Ge sektörünün büyümesi: Hindistan, Ar-Ge harcamaları konusunda dünyanın en gelişmiş ekonomilerinin hâlen gerisinde. Ar-Ge harcamaları şu anda önde gelen ülkelerdeki %4’e kıyasla GSYİH’nin sadece %0,7’sine karşılık geliyor. 2025 yılında, PLI teşvik önlemlerinin bazılarının özellikle Ar-Ge alanına da uygulanması bekleniyor, bu da Hint şirketlerinin inovasyon ve teknoloji alanlarında büyümesine yardımcı olabilir. Bu, özellikle Ar-Ge odaklı iştirakleri olan veya teknoloji sektöründe aktif olan yabancı şirketler için önem arz ediyor.