Bir CFO olarak Hindistan vergi sistemi hakkında bilmeniz gereken her şey

Hindistan vergi sistemi, ülkede varlığı olan yabancı CFO’ların başını sıklıkla ağrıtır. Ancak Hindistan vergi sistemi son yıllarda büyük reformlar geçirmiş ve vergi ödemeyi çok daha net ve kolay hale getirmiştir. Yabancı her CFO’nun Hindistan vergi sistemi hakkında bilmesi gerekenleri burada sizin için derledik.

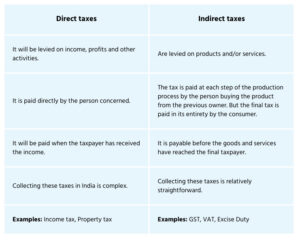

Hindistan vergi sistemi: doğrudan ve dolaylı vergiler

Hindistan’da iki tür vergi vardır: doğrudan vergiler ve dolaylı vergiler. Doğrudan vergiler, şirketler veya bireylerin bir mali yılda elde ettikleri gelir üzerinden alınır. Kişisel Gelir Vergisi (KGV), bireysel mükellefler tarafından ödenen gelir vergisidir. Bireyler farklı oranlarda vergi dilimleri temelinde vergilendirilir. Yerli şirketler ve yabancı şirketler tarafından Hindistan’daki gelirleri üzerinden ödenen gelir vergisi ise Kurumlar Gelir Vergisidir (KGV). KGV, Hindistan Gelir Vergisi Kanunu’nda belirtilen özel bir orana sahiptir.

Adından da anlaşılacağı gibi, dolaylı vergi doğrudan mükellefe uygulanmaz. Bunun yerine mal ve hizmetler üzerinden alınır. Hindistan’daki dolaylı vergilerin bazı örnekleri Merkezi Tüketim ve Gümrük Vergisi (Central Excise and Customs Duty) ile Katma Değer Vergisidir (Value Added Tax – VAT). En önemli dolaylı vergilerden biri Mal ve Hizmet Vergisidir (Goods and Services Tax – GST).

Kurumlar Gelir Vergisi

Hindistan’da hem yerli hem de yabancı şirketlerin kurumlar gelir vergisi ödemesi gerekir. Hindistan Gelir Vergisi Kanunu’na göre, Hindistan’da kayıtlı ofis veya genel merkeze sahipseniz yerli iş yeri sayılırsınız. Bir bağlı ortaklık da bu kategoriye girer. Hindistan’da şube ofis, proje ofisi veya daimi işyeriniz varsa yabancı şirket olarak vergilendirilirsiniz. Yerli bir şirket Hindistan’da dünya çapındaki tüm geliri üzerinden vergilendirilirken, yabancı şirket sadece Hindistan’da kazanılan gelir üzerinden vergilendirilir. Bu ilk bakışta daha avantajlı gibi görünse de, her zaman öyle olmayabiliyor.

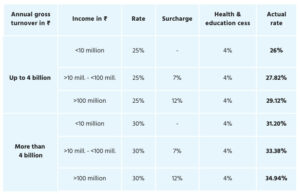

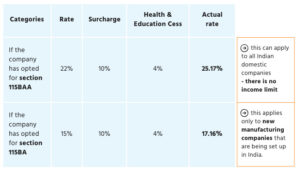

Kurumlar Gelir Vergisi – Yerli Şirketler

2023-24 mali yılı için yerli bir şirkete uygulanacak Kurumlar Gelir Vergisi (KGV) oranı şu şekildedir:

115BAA ve 115BAB Bölümleri

Eylül 2019’da Hindistan hükümeti, 1961 tarihli mevcut Gelir Vergisi Kanunu’na yeni bir bölüm olan 115BAA’yı ekledi. Bu bölüm, yerli şirketlere belirli koşulları karşılamaları halinde 2020-21 mali yılından itibaren indirimli kurumlar vergisi oranı sağlamaktadır. Vergi oranı artık yüzde 25 veya 30 değil, yüzde 22 olacaktır.

115BAA ve 115BAB Bölümlerinin Koşulları Nelerdir?

İlk olarak, yerli şirketler 115BAA kapsamındaki indirimi hak kazanmak için hâlihazırda diğer muafiyetlerden veya teşviklerden yararlanmıyor olmalıdır. Bu nedenle, bu şirketlerin toplam geliri aşağıdakiler olmadan hesaplanmalıdır:

- Özel ekonomik bölgelerde bulunan birimlere özel olarak sunulan herhangi bir indirim talebi (Bölüm 10AA).

- bölüm kapsamında ek amortisman talebi

- 32 AD bölümü kapsamında Andhra, Pradesh, Bihar, Telangana ve Batı Bengal eyaletlerinde belirlenen geri kalmış bölgelerde yeni tesis ve makinelere yatırım indirimi.

- Çay, kahve ve kauçuk şirketleri için 33AB bölümü kapsamında indirim.

- Hindistan’da petrol, doğal gaz veya her ikisinin çıkarılması veya üretimi ile uğraşan şirketler tarafından arazi restorasyon fonlarına yapılan yatırımlar için 33ABA bölümü kapsamında indirim talebi.

- Bilimsel araştırma için 35. bölüm kapsamında indirim talebi.

- Tarım Kanunu’nun 35. bölümü kapsamında belirtilen şirketlerin sermaye harcamaları için indirim talebi.

- 35CCC Bölümü – Tarımsal yayım projeleri harcamaları.

- 35CCD Bölümü – Beceri geliştirme projesi harcamaları. VI-A Bölümü (80IA, 80IAB, 80IAC, 80IB, vb.) kapsamında indirim talepleri kabul edilmez, ancak 80JJAA Bölümü kapsamındaki indirimler muaftır. 80JJAA Bölümü, işverenin yeni çalışanların maaşının bir kısmını vergi yoluyla geri almasına izin verir.

- Yukarıdaki indirimlerle ilgili olarak böyle zararlar meydana gelmişse, önceki yıllardan devreden herhangi bir zararın mahsubu talebi.

115BAB için koşullar şunlardır:

- Şirket 1 Ekim 2019’dan sonra kurulmuş ve tescil edilmiştir.

- Üretim 1 Nisan 2024’ten önce başlamıştır.

- Şirket herhangi bir madde veya ürünün imalatı veya üretimi ve/veya bu ürünle ilgili araştırma ile uğraşıyor olmalıdır. Şirket ayrıca ürettikleri madde veya ürünün dağıtımı ile de uğraşıyor olabilir.

- Şirket, 33B Bölümü anlamında hâlihazırda mevcut bir şirketin bölünmesi veya yeniden yapılandırılması ile oluşturulmuşsa bu maddeden faydalanamaz.

- Şirket, daha önce herhangi bir amaç için kullanılmış tesis veya makine kullanıyorsa bu maddeyi uygulayamaz. İthal edilmiş kullanılmış makineler, bu makineler daha önce Hindistan’da kurulmamış ve Hindistan’da bu makinelerin amortismanı için herhangi bir talepte bulunulmamışsa kabul edilir.

Lütfen Dikkat Edin!

115BAA maddesi kapsamında daha düşük vergi oranını tercih etmeden önce, şirketler, bunun gerçekten kendileri için daha avantajlı olup olmadığınından emin olmalı. Çünkü bir kez bu indirimden yararlanılmaya başlanırsa, sonraki değerlendirme yıllarında da devam ettirilmesi gerekir. 115BAA seçeneğinin kullanılabilmesi için herhangi bir zaman sınırı bulunmadığından, şirketin diğer muafiyetler ve teşviklerden ne kadar fayda sağlayabileceğini deneyip görmesi daha doğru olur. Daha sonra istenirse 115BAA maddesi uygulanabilir, ancak bir kez tercih edildiğinde devam ettirilmesi gerektiği unutulmamalıdır.

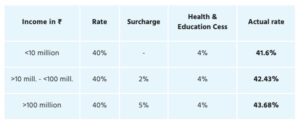

Kurumlar Gelir Vergisi – Yabancı Şirketler

Daha önce açıklandığı gibi, Hindistan’da şube ofis, proje ofisi veya daimi işyeriniz varsa yabancı şirket olarak vergilendirilirsiniz. Yerli bir şirket Hindistan’da evrensel geliri üzerinden vergilendirilirken, yabancı şirket sadece Hindistan’da kazanılan gelir üzerinden vergilendirilir. 2020-21 mali yılı için yabancı bir şirkete uygulanacak Kurumlar Gelir Vergisi (KGV) oranı şu şekildedir:

Bu oranlar, yerel şirketler için uygulanan oranlardan daha yüksektir ve yabancı şirketler 115BAA gibi vergi indirimi avantajlarından yararlanamazlar. Hindistan’da yeniyseniz ve cironuz henüz düşükse, bu yüksek oranlar yine de yönetilebilir seviyededir. Ancak işiniz büyümeye başladığında, yerel şirketler için geçerli olan avantajlı vergi oranlarından faydalanabilmek için Hindistan’da kendi tüzel kişiliğinizi kurmanız tavsiye edilir.

Gelir vergisi beyannamelerinin verilmesi

Normal olarak, yabancı şirketler dahil olmak üzere tüm şirketler her yılın 30 Ekim’inde veya öncesinde gelir vergisi beyannamelerini vermelidir. Şirket aynı mali yılda kurulmuş olsa bile, 30 Ekim’den önceki dönem için gelir vergisi beyannamesi verilmesi şarttır. Ayrıca, 10 milyon INR veya yaklaşık 110.000 EUR’dan fazla ciro, kar veya brüt gelire sahip şirketlerin denetim yaptırması gerekmektedir. Bu denetim raporunun, gelir vergisi beyannameniz ile birlikte Hindistan Vergi Dairesi’ne sunulması gerekir. Denetim raporu, eğer kural şirketiniz için geçerliyse, her yıl 30 Eylül’den önce sunulmalıdır.